法人合伙人的企业所得税处理与申报

时间:2023-03-17 作者:多赚公司转让交易 点击:次

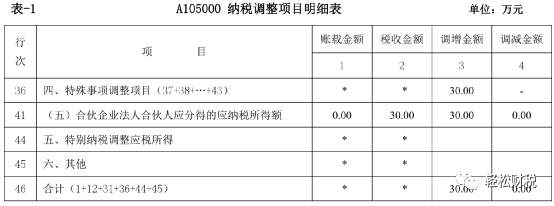

法人合伙人的企业所得税处理与申报根据《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定,合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。合伙企业生产经营所得和其他所得采取“先分后税”的原则。其中,生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。 一、税法对法人合伙人的规定 (一)合伙企业的亏损不得抵减本身的盈利 财税〔2008〕159号第五条规定,合伙企业的合伙人是法人和其他组织的,合伙人在计算其缴纳企业所得税时,不得用合伙企业的亏损抵减其盈利。 (二)合伙企业的分红不得享受免征企业所得税优惠 企业所得税法及其实施条例规定,对于符合条件的居民企业之间的股息、红利等权益性投资收益,免征企业所得税。 但是,依照《企业所得税法》第二条规定,合伙企业不适用该法,不属于该法规定的“居民企业”,因此对于居民企业之间股息、红利等投资收益免征企业所得税的优惠政策,不能用于合伙企业的分红收益。 同时,对于国税函[2001]84号第二条规定,合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入需要合伙人单独计税的,因为不满足《企业所得税法实施条例》第八十三条规定的“直接投资于其他居民企业取得的投资收益”,法人合伙人也不得享受免征企业所得税的优惠政策。 (三)不管合伙企业是否实际分红都需要计算纳税 根据财税〔2008〕159号规定,合伙企业的合伙人“先分后税”的生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。 因此,合伙企业不管是否实际分红,合伙人都需要依照合伙企业的经营所得和其他所得按照“先分后税”原则,计算应分得的份额,计算缴纳所得税。 二、法人合伙人的会计处理与税务处理 法人合伙人在对合伙企业进行投资核算时,执行《企业会计准则》的通常在“其他权益工具投资”中核算;而执行《小企业会计准则》的,则在“长期股权投资”中核算。 (一)执行《小企业会计准则》的会计核算与税务处理 1.执行《小企业会计准则》的,对合伙企业投资时应当按照成本进行计量。 借:长期股权投资-XX有限合伙企业 贷:银行存款等 如果是以非货币性资产对合伙企业投资的,比如以存货出资的,应视同销售: 借:长期股权投资-XX有限合伙企业 贷:主营业务收入 应交税费-应交增值税(销项税额)/应交税费-应交增值税 同时,结转成本: 借:主营业务成本 贷:产成品/库存商品 2.执行《小企业会计准则》的,对合伙企业投资时持有期间应当按照成本法处理。即:在持有期间对“长期股权投资”的账面价值不做调整,在被投资的有限合伙企业宣告利润分配时,应当单独确认为“应收股利”和“投资收益”。 合伙企业宣告利润分配时: 借:应收股利-××有限合伙企业 贷:投资收益 实际收到股利时: 借:银行存款 贷:应收股利-××有限合伙企业 3.税会差异与纳税调整 由于执行《小企业会计准则》的,对合伙企业投资时持有期间应当按照成本法处理,导致会计核算的“投资收益”,与税法规定的合伙企业“先分后税”等需要确认应纳税所得额在时间上存在差异,因此企业在进行企业所得税汇算的时候,需要对该差异进行纳税调整。 【案例-1】某甲有限公司(简称某甲)20×2年利润总额400万元,除对某乙有限合伙企业(简称某乙)有投资外,假设不存在其他税会差异,适用税率为25%。某乙20×2年实现利润300万元,某甲按合伙协议可分得30万元。某乙20×3年4月1日宣告分派按照上年度实现利润的80%分派利润,某甲4月10日实际收到分配的利润24万元。 解析: (1)在20×2年关账时,某甲对某乙投资,不做任何会计处理。 (2)某乙20×3年4月1日宣告分派利润,某甲会计分录: 借:应收股利-某乙 24.00万元 贷:投资收益 24.00万元 (3)某甲20×3年4月10日实际收到分配的利润,某甲会计分录: 借:银行存款 24.00万元 贷:应收股利-某乙 24.00万元 (4)某甲20×2年企业所得税汇算清缴时,需要做纳税调整,需要填报《A105000 纳税调整项目明细表》的第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”。因为某甲20×2年会计核算并没有确认“投资收益”,所以“账载金额”需要填写0,“税收金额”需要按照“先分后税”计算的金额30万元填写,然后自动生成调整金额,如图表7-1所示。

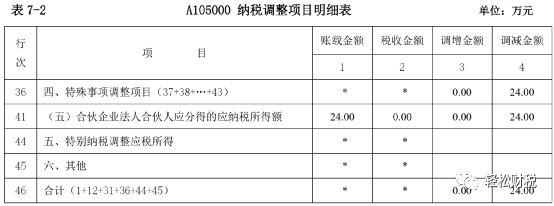

假如某乙在20×3年亏损了100万元,某甲在20×3年不能税前扣除该亏损,则某甲20×3年度的企业所得税汇算清缴,需要填报《A105000 纳税调整项目明细表》,如图表7-2所示。

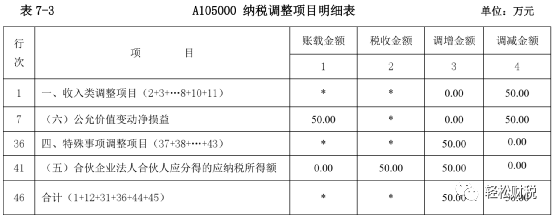

(二)执行《企业会计准则》的会计核算与税务处理 执行《企业会计准则》的企业,对有限合伙企业的投资,在金融准则修订前,一般是在“可供出售金融资产”科目中核算,金融准则修订后则在“交易性金融资产”或“其他权益工具投资”科目中核算。 1.按“交易性金融资产”核算的 企业对证券基金类的合伙企业投资,因为比较容易取得基金份额的公允价值,通常会计处理在“交易性金融资产”科目中核算。在当期年末,通过“公允价值变动损益”来确认对合伙企业投资的公允价值变动,并不是直接按合伙企业实现利润应分得的份额确认,与税务处理是存在差异的。 (1)对合伙企业投资 借:交易性金融资产-成本 应收股利 投资收益(手续费) 贷:银行存款等 (2)年末按公允价值变动确认 借:交易性金融资产-公允价值变动(或贷方) 贷:公允价值变动损益(或借方) (3)持有期间取得分红 借:银行存款 贷:投资收益 【案例-2】某A有限公司(简称某A)20×2年除对某B有限合伙企业(简称某B)有投资外,假设不存在其他税会差异,适用税率为25%。某B为专业从事债券和股票等证券投资的基金类合伙企业,某A在20×2年实际投资400万元,某B实现利润500万元,某A按照有限合伙协议可以分得50万元;某A投资份额在年末公允价值为450万元(赎回价)。某B在20×3年4月1日宣告分派按照上年度实现利润,某A可以分得利润40万元,在4月10日实际收到分配的利润40万元。 解析: (1)某A在20×2年12月31日按公允价值调整 借:交易性金融资产-公允价值变动 50.00万元 贷:公允价值变动损益 50.00万元 (2)某B在20×3年4月1日宣告分派按照上年度实现利润 借:应收股利 40.00万元 贷:投资收益 40.00万元 (3)在4月10日实际收到 借:银行存款 40.00万元 贷:应收股利 40.00万元 (4)某A在20×2年企业所得税汇算清算需要做纳税调整。 税务方面,应确认的应纳税所得额为50万元;虽然,会计核算方面通过“公允价值变动损益”也确认了50万元计入当期损益,但是二者性质不一样,需要在《A105000纳税调整项目明细表》中调整,如图表7-3所示。

说明:某A在20×3年度汇算清缴时,对于会计核算确认的“投资收益”,由于税务方面已经在20×2年度已经确认了应纳税所得额,故应做纳税调减。 2.按“其他权益工具投资”核算的 与“交易性金融资产”相比,在“其他权益工具投资”核算的,通常情况下公允价值变动的是计入“其他综合收益”,该科目为所有者权益科目,不影响当期的会计利润;另外,在“其他权益工具投资”处置时,与“其他权益工具投资”账面价值的差额和“其他综合收益”都不计入“投资收益”,而是转入所有者权益科目的“盈余公积”和“利润分配-未分配利润”中,也不会影响当期的会计利润。 因此,按“其他权益工具投资”核算的,对合伙企业的投资始终不会影响当期会计利润,在合伙企业有盈利时需要在汇算清缴时做纳税调增;在处置该项投资有盈利的,需要做纳税调增,反之亏损的需要做纳税调减。 来源:税屋 作者:彭怀文 (责任编辑:多赚公司转让交易平台) |