二手房东需注意,不动产租入与租出税率如何确定?

时间:2023-07-25 作者:多赚公司转让交易 点击:次

二手房东需注意,不动产租入与租出税率如何确定?在实务中,会有二手房东,租入不动产后再租出不动产,也有酒店餐饮等需要租入不动产经营。在这些业务中,租入方经常会咨询,租入不动产与租出不动产税率是否可以一致?我们本篇财税文章将从租入和租出两个方面进行财税分析。 一、租入不动产税率 不考虑从小规模纳税人处租入不动产,从一般纳税人处租赁不动产。若该不动产属于老项目,无论租赁合同何时签订,出租人均可选择简易计税5%。对于二手房东来说,租赁老项目,可能会取得5%征收率的发票,也有可能协商后取得9%税率的发票。但是租赁新项目,不动产租赁发票只能是9%税率。

政策依据: 1、《国家税务总局关于发布〈纳税人提供不动产经营租赁服务增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第16号)

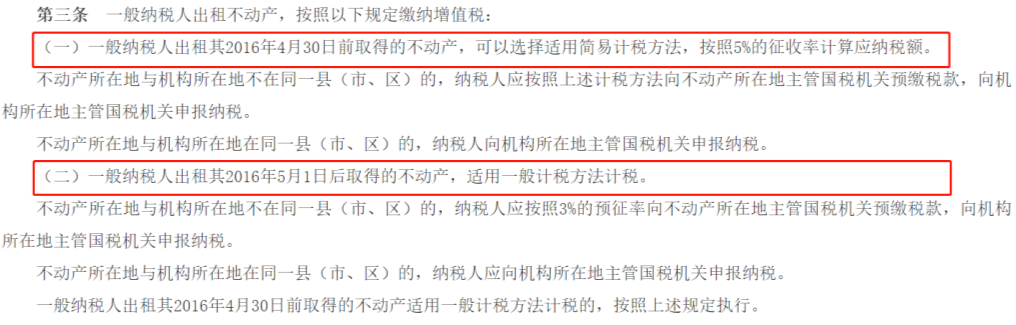

二、租出不动产 对于二房东来说,租入不动产税收政策较为清晰,但是租出如何界定一直比较有争议。16号公告中,一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。如何定义“取得”呢?在16号公告开篇中,明确了下文中的取得的不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得的不动产。虽然文件中有一个“等”字,但是并未明确租赁方式是否属于。 目前可查询到的权威答复,为税总纳便函〔2016〕71号:

根据税总纳便函〔2016〕71号的答复,二房东租入不动产再转租,2016年4月30日之前租入的,出租可以选择简易计税,但5月1日之后租入的不动产对外转租的,不能选择简易办法征税,只能选择一般计税方法。

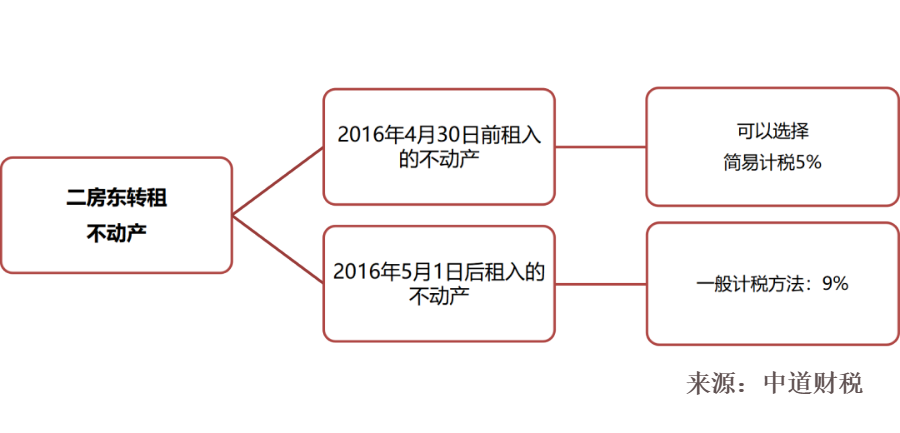

结合租入与租出的政策,对于二房东,如果租入的是老项目,首次签订租赁合同,租赁日期在2016年4月30日之前,租入取得的不动产租赁税率可能为5%,但是租出时可选择简易计税,选择简易计税5%,简易计税下对应的进项税额不得抵扣。若已过首次租期,再次续签时间在2016年5月1日以后,租入时候取得的不动产租赁税率可能为5%,租出时不能选择简易计税,租赁不动产税率为9%,但是取得专票的话进项税额可以抵扣。综上,很多纳税人认为不可以选择简易计税就会多交税,其实未必。对于二手房东,需要注意租入和租出的税率,可能存在不一致的情形。 来源:中道财税 作者:石羽茜 (责任编辑:多赚公司转让交易平台) |